คำนวณภาษีนำเข้า

• 2 ขั้นตอน ง่าย ๆ •

A title

Image Box text

*ภาษีนำเข้า (อากรขาเข้า + ภาษีมูลค่าเพิ่ม) ยังไม่รวม (ภาษีสรรพสามิต + ภาษีมหาดไทย) ถ้ามี

**แม้อากรขาเข้าเป็น 0 ก็ยังจะต้องชำระ Vat นะ

ทำไมต้องราคา C.I.F. ?

ศุลกากรกำหนดให้ใช้ราคา CIF เป็นเกณฑ์มาตราฐานในการคำนวนภาษีนำเข้า (แม้จะทำการซื้อขายกันด้วย Incoterms อื่น ก็ยังต้องแปลงราคา term นั้น ๆ ให้เป็นราคา C.I.F. อยู่ดี) ซึ่งมีสูตรในการคำนวณหาราคา C.I.F. ง่าย ๆ คือ

C.I.F. = ( Cost + Insurance + Freight )

C = Cost (ต้นทุนสินค้า) : ราคาตามใบเสร็จ, ราคา F.O.B. จากใน Commercial Invoice หรือ PO

I = Insurance (ค่าประกันภัย) : ตามจริง | กรณีไม่ได้ทำประกันภัย กำหนดให้ใช้อัตรา 1% จากราคา Cost

F = Freight (ค่าขนส่ง) : สอบถามจาก Freight Forwarder, สายเรือ | หากไม่ทราบ กำหนดให้ใช้อัตรา 10% จาก Cost

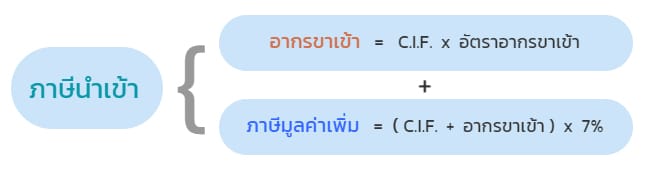

เมื่อได้ราคา CIF แล้วจึง คูณด้วย อัตราอากรขาเข้า = อากรขาเข้า

แล้วนำราคา (CIF + อากรขาเข้า) x Vat 7% = ภาษีมูลค่าเพิ่ม (แม้อากรเป็น 0 ก็ยังจะต้องชำระภาษีมูลค่าอยู่ดีนะ)

ดังนั้น ภาษีนำเข้า ที่ต้องชำระ = อากรขาเข้า + ภาษีมูลค่าเพิ่ม

หมายเหตุ การนำเข้าสินค้าบางประเภทนอกจาก ค่าอากรขาเข้า และ ค่าภาษีมูลค่าเพิ่ม ที่ต้องชำระแล้ว ยังจะต้องถูกเรียกเก็บ ภาษีสรรพสามิต และ ภาษีมหาดไทย อีกด้วย

อากรขาเข้าคือ ?

อัตราภาษีที่กรมศุลกากรเรียกเก็บจากการนำของเข้ามาในราชอาณาจักร โดยของบางประเภทเรียกเก็บตามสภาพ บางประเภทเรียกเก็บตามราคา หรือบางประเภทเรียกเก็บทั้งตามสภาพและราคา ตามอัตรา พิกัดศุลกากร ขาเข้า

อัตราตามราคา หมายถึง อัตราร้อยละของ ราคา C.I.F. เช่น รองเท้านำเข้าอัตรา 30% , กระเป๋าแบรนด์เนมนำเข้าอัตรา 20%, นาฬิกานำเข้าอัตรา 5% เป็นต้น

อัตราตามสภาพ หมายถึง อัตราที่เก็บตามจำนวนหน่วย หรือ ตามปริมาณ ปริมาตร ของสินค้า เช่น กระบือตัวละ 500 บาท, น้ำมันลิตรละ 0.50 บาท เป็นต้น

พิกัดศุลกากร หรือ HS Code?(Harmonized System Code) คือ ระบบตัวเลขสากล 6 หลัก ที่ถูกสร้างขึ้นเพื่อใช้จำแนกแยกประเภทสินค้าในโลกของเราให้เป็นระบบเดียวกัน ซึ่งได้รับการพัฒนาโดย World Customs Organization (องค์การศุลกากรโลก) ซึ่งเป็นองค์กรที่มีสมาชิกมากกว่า 180 ประเทศ รวมถึงประเทศไทยด้วย

โดยการจัดหมวดหมู่ของให้เป็นระบบ ด้วย HS Code นี้ส่งผลให้เกิดประโยชน์ทั้งทางด้านสถิติ การจัดเก็บภาษี การค้าระหว่างประเทศ การเก็บค่าธรรมเนียมการขนส่ง อีกทั้งระบบนี้ยังได้รับการยอมรับจาก องค์การการค้าโลก (WTO) ให้เป็นระบบสากลอีกด้วย

ภาษีสรรพสามิต

คือ ภาษีที่รัฐเรียกเก็บจากผู้นำเข้าพร้อมกันกับภาษีศุลกากร ในการนำเข้าของบางประเภทที่มีลักษณะเป็นการฟุ่มเฟีอย หรือสินค้าที่ได้รับผลประโยชน์เป็นพิเศษจากรัฐ โดยมีอัตราในการเรียกเก็บตามแต่รัฐจะกำหนด (เป็นไปตาม พ.ร.บ.ฯ) จากการนำเข้าสินค้าและบริการต่อไปนี้

• รถยนต์

• รถจักรยานยนต์

• น้ำมันและผลิตภัณฑ์น้ำมัน

• เครื่องดื่ม

• เครื่องใช้ไฟฟ้า (เฉพาะเครื่องปรับอากาศและโคมระย้าที่ทำจากแก้วเลคคริสตัลและแก้วคริสตัลอื่น ๆ)

• แก้วเลดคริสตัล และแก้วคริสตัลอื่น ๆ

• พรมและสิ่งทอปูพื้นอื่น (เฉพาะที่ทำด้วยขนสัตว์)

• เรือยอร์ช

• น้ำหอม

• แบตเตอรี่

• สุรา

• ยาสูบ

• ไพ่

ภาษีมหาดไทย

คือ ภาษีที่เสียต่อเมื่อของที่นำเข้ามาต้องเสียภาษีสรรพสามิต

ข้อมูลเพิ่มเติม

ตัวอย่างการคำนวณภาษีนำเข้า

C.I.F. = USD1,000

ทำไมต้องราคา C.I.F. ?อัตราแลกเปลี่ยน USD 1 : THB 33

อัตราอากร 20%

.

ดังนั้น ราคา C.I.F. = 33,000 บาท (USD1,000 x THB 33) ? นำไปใส่ช่องราคา C.I.F. ได้เลย

อากรขาเข้า = 6,600 บาท (33,000 x 20%)

ภาษีมูลค่าเพิ่ม = 2,772 บาท (33,000 + 6,600) x 7%

รวมภาษีอากรที่ต้องชำระ (ภาษีนำเข้า) = 9,372 บาท (6,600 + 2,772)

Cost = USD 1,000

Insurance = ???

Freight = ???

อัตราแลกเปลี่ยน USD 1 : THB 33

ใช้อัตราอากร 20%

.

C = 33,000 บาท (USD1,000 x THB 33) ? ให้ใส่เฉพาะ C แล้วเครื่องจะคำนวณ I และ F ให้อัตโนมัติ

I = 330 บาท (1% x 33,000 บาท) เนื่องจากไม่ทราบค่า Insurance จึงต้องใช้อัตรา 1%

F = 3,300 บาท (10% x 33,000 บาท) เนื่องจากไม่ทราบค่า Freight จึงต้องใช้อัตรา 10%

.

ดังนั้น ราคา C.I.F. = 36,630 บาท (33,000 + 330 + 3,300)

อากรขาเข้า = 7,326 บาท (36,630 x 20%)

ภาษีมูลค่าเพิ่ม = 3,076.92 บาท (36,630 + 7,326) x 7%

รวมภาษีอากรที่ต้องชำระ (ภาษีนำเข้า) = 10,402.92 บาท (7,326 + 3,076.92)

Cost = USD 1,000

Insurance = ???

Freight = USD 90

อัตราแลกเปลี่ยน USD 1 : THB 33

ใช้อัตราอากร 20%

.

C = 33,000 บาท (USD1,000 x THB 33) ? ให้นำไปในช่องราคา C?

I = 330 บาท (1% x 33,000 บาท) เนื่องจากไม่ทราบค่า Insurance จึงต้องใช้อัตรา 1%

F = 2,970 บาท (USD90 x THB 33) ? ให้นำไปในช่องราคา F แล้ว เครื่องจะคำนวณ I ให้อัตโนมัติ

.

ดังนั้น ราคา C.I.F. = 36,300 บาท (33,000 + 330 + 2,970)

อากรขาเข้า = 7,260 บาท (36,300 x 20%)

ภาษีมูลค่าเพิ่ม = 3,049.20 บาท (36,300 + 7,260) x 7%

รวมภาษีอากรที่ต้องชำระ (ภาษีนำเข้า) = 10,309.20 บาท (7,260 + 3,049.20)

Cost = USD 1,000

Insurance = USD 8

Freight = ???

อัตราแลกเปลี่ยน USD 1 : THB 33

ใช้อัตราอากร 20%

.

C = 33,000 บาท (USD1,000 x THB 33) ? ให้นำไปใส่ในช่องราคา C

I = 264 บาท (USD8 x THB 33) ? ให้นำไปใส่ในช่องราคา I แล้ว เครื่องจะคำนวณ F ให้อัตโนมัติ

F = 3,300 บาท (10% x 33,000 บาท) เนื่องจากไม่ทราบค่า Freight จึงต้องใช้อัตรา 10%

.

ดังนั้น ราคา C.I.F. = 36,564 บาท (33,000 + 264 + 3,300)

อากรขาเข้า = 7,312.80 บาท (36,564 x 20%)

ภาษีมูลค่าเพิ่ม = 3,071.37 บาท (36,564 + 7,312.80) x 7%

รวมภาษีอากรที่ต้องชำระ (ภาษีนำเข้า) = 10,384.17 บาท (7,312.80 + 3,071.37)

SMART TOOLS

บริการที่เราแนะนำ

เลือกหัวข้อที่คุณสนใจ

ต้องการข้อมูล เพิ่มเติมเกี่ยวกับ ภาษีนำเข้า & ปรึกษาปัญหาด้านการนำเข้า-ส่งออก

ได้ทุกวัน จันทร์-ศุกร์ 08:30-17:00

Tel – 02 458 5282

Line – @SmartFreight

และสามารถกดติดตาม SmartFreight ผ่านทาง

Facebook – SmartFreightThailand